![]()

全國統(tǒng)一服務(wù)熱線

400-669-8898

企業(yè)服務(wù)分類

發(fā)布者:泓灼會(huì)計(jì) 來源:泓灼

最近小規(guī)模納稅人可謂是喜事連連啊!跟著泓灼集團(tuán)小編一起來看看吧!

小規(guī)模3%降至1%政策延長

日前,,小規(guī)模納稅人增值稅起征點(diǎn)從月銷售額從10萬元提高到15萬元,季度銷售額45萬以下免稅,。而3月23日,,財(cái)政部稅政司又再次發(fā)布了《關(guān)于繼續(xù)實(shí)施應(yīng)對(duì)疫情部分稅費(fèi)優(yōu)惠政策的公告》,明確:延長小規(guī)模3%減按1%優(yōu)惠政策!

文件重點(diǎn):

1,、除湖北省外,,小規(guī)模納稅人3%減按1%優(yōu)惠政策,執(zhí)行期限延長至12月31日,。

2,、湖北省,小規(guī)模納稅人1月-3月繼續(xù)執(zhí)行免征增值稅政策,,4月1日-12月31日與其他省份一樣,,執(zhí)行3%減按1%優(yōu)惠政策。

總結(jié)如下:

小規(guī)模納稅人起征點(diǎn)45萬

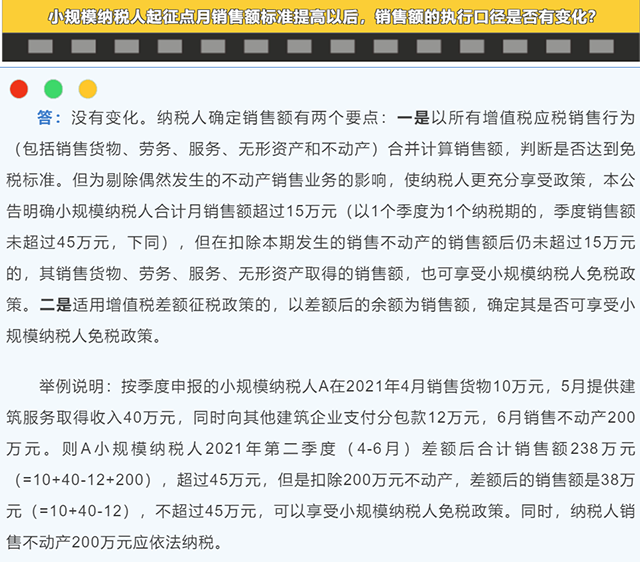

1,、小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,,合計(jì)月銷售額未超過15萬元(以1個(gè)季度為1個(gè)納稅期的,季度銷售額未超過45萬元,,下同)的,,免征增值稅。

小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,,合計(jì)月銷售額超過15萬元,,但扣除本期發(fā)生的銷售不動(dòng)產(chǎn)的銷售額后未超過15萬元的,,其銷售貨物、勞務(wù),、服務(wù),、無形資產(chǎn)取得的銷售額免征增值稅。

2,、適用增值稅差額征稅政策的小規(guī)模納稅人,,以差額后的銷售額確定是否可以享受本公告規(guī)定的免征增值稅政策。

《增值稅納稅申報(bào)表(小規(guī)模納稅人適用)》中的“免稅銷售額”相關(guān)欄次,,填寫差額后的銷售額,。

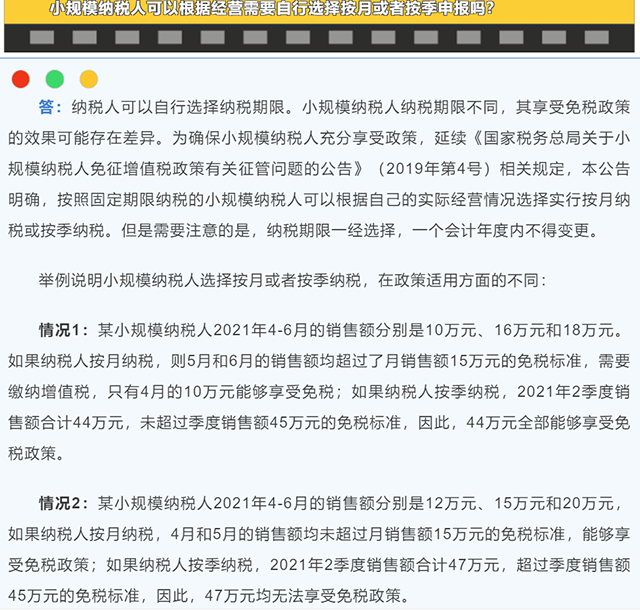

3、按固定期限納稅的小規(guī)模納稅人可以選擇以1個(gè)月或1個(gè)季度為納稅期限,,一經(jīng)選擇,,一個(gè)會(huì)計(jì)年度內(nèi)不得變更。

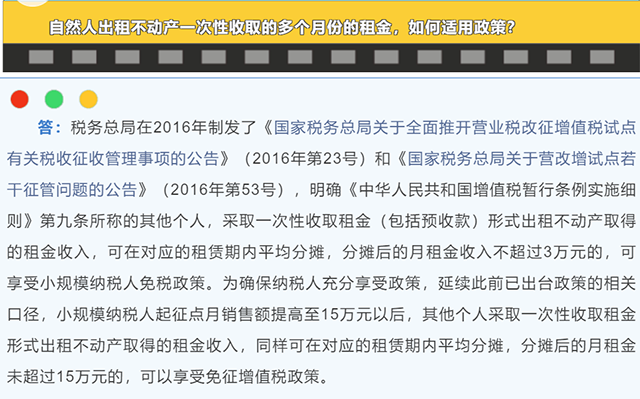

4,、《中華人民共和國增值稅暫行條例實(shí)施細(xì)則》第九條所稱的其他個(gè)人,,采取一次性收取租金形式出租不動(dòng)產(chǎn)取得的租金收入,可在對(duì)應(yīng)的租賃期內(nèi)平均分?jǐn)?,分?jǐn)偤蟮脑伦饨鹗杖胛闯^15萬元的,,免征增值稅。

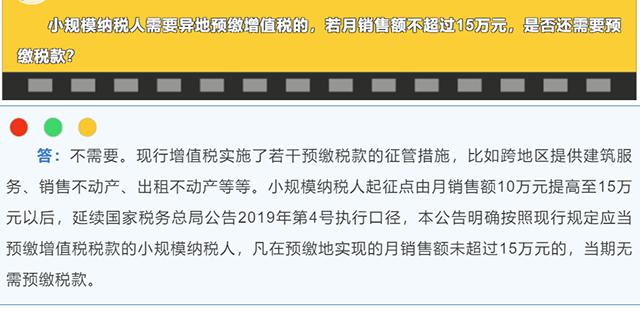

5,、按照現(xiàn)行規(guī)定應(yīng)當(dāng)預(yù)繳增值稅稅款的小規(guī)模納稅人,,凡在預(yù)繳地實(shí)現(xiàn)的月銷售額未超過15萬元的,當(dāng)期無需預(yù)繳稅款,。

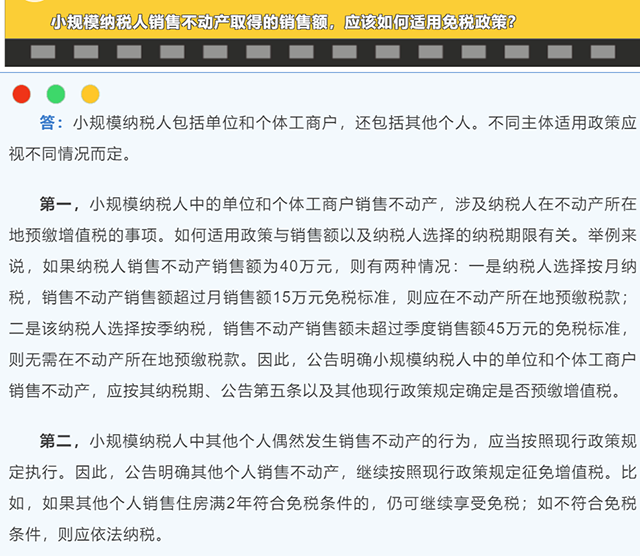

6,、小規(guī)模納稅人中的單位和個(gè)體工商戶銷售不動(dòng)產(chǎn),應(yīng)按其納稅期,、本公告第五條以及其他現(xiàn)行政策規(guī)定確定是否預(yù)繳增值稅;其他個(gè)人銷售不動(dòng)產(chǎn),,繼續(xù)按照現(xiàn)行規(guī)定征免增值稅。

7,、已經(jīng)使用金稅盤,、稅控盤等稅控專用設(shè)備開具增值稅發(fā)票的小規(guī)模納稅人,月銷售額未超過15萬元的,,可以繼續(xù)使用現(xiàn)有設(shè)備開具發(fā)票,,也可以自愿向稅務(wù)機(jī)關(guān)免費(fèi)換領(lǐng)稅務(wù)Ukey開具發(fā)票。

8,、本公告自2021年4月1日起施行,。《國家稅務(wù)總局關(guān)于小規(guī)模納稅人免征增值稅政策有關(guān)征管問題的公告》(2019年第4號(hào))同時(shí)廢止,。

由于最近已出臺(tái)的和要出臺(tái)的新政很多,,那么大家是不是也會(huì)存在一些疑惑呢?下面泓灼集團(tuán)小編整理幾個(gè)大家關(guān)心的新規(guī)問題,幫助大家簡單粗暴地理解:

第一個(gè)問題:小規(guī)模納稅人起征點(diǎn)月銷售額標(biāo)準(zhǔn)提高以后,,銷售額的執(zhí)行口徑是否有變化?

第二個(gè)問題:小規(guī)模納稅人可以根據(jù)經(jīng)營需要自行選擇按月或者按季申報(bào)嗎?

第三個(gè)問題:自然人出租不動(dòng)產(chǎn)—次性收取的多個(gè)月份的租金,,如何適用政策?

第四個(gè)問題:小規(guī)模納稅人需要異地預(yù)繳增值稅的。若月銷售額不超過15萬元,。是否還需要預(yù)繳稅款?

第五個(gè)問題:小規(guī)模納稅人銷售不動(dòng)產(chǎn)取得的銷售額,,應(yīng)該如何適用兔稅政策?

那么,什么是一般納稅人,,什么又是小規(guī)模納稅人?

一般納稅人是指年應(yīng)征增值稅銷售額(以下簡稱年應(yīng)稅銷售額,,包括一個(gè)公歷年度內(nèi)的全部應(yīng)稅銷售額)超過財(cái)政部規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè)和企業(yè)性單位。一般納稅人的特點(diǎn)是增值稅進(jìn)項(xiàng)稅額可以抵扣銷項(xiàng)稅額,。

認(rèn)定標(biāo)準(zhǔn)

1.增值稅納稅人,,年應(yīng)稅銷售額超過財(cái)政部、國家稅務(wù)總局規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的,,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)申請(qǐng)一般納稅人資格認(rèn)定,。

2.年應(yīng)稅銷售額未超過財(cái)政部、國家稅務(wù)總局規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)以及新開業(yè)的納稅人,,可以向主管稅務(wù)機(jī)關(guān)申請(qǐng)小規(guī)模納稅人資格認(rèn)定,。

需符合以下條件:有固定的生產(chǎn)經(jīng)營場所;能夠按照國家統(tǒng)一的會(huì)計(jì)制度規(guī)定設(shè)置賬簿,根據(jù)合法,、有效憑證核算,,能夠提供準(zhǔn)確稅務(wù)資料。

不予認(rèn)定

下列納稅人不辦理一般納稅人資格認(rèn)定:

1.個(gè)體工商戶以外的其他個(gè)人

2.選擇按照小規(guī)模納稅人納稅的非企業(yè)性單位

3.選擇按照小規(guī)模納稅人納稅的不經(jīng)常發(fā)生應(yīng)稅行為的企業(yè)

4.非企業(yè)性單位

5.銷售免稅貨物的企業(yè)

小規(guī)模納稅人的定義

根據(jù)《增值稅暫行條例》及其《增值稅暫行條例實(shí)施細(xì)則》的規(guī)定,,小規(guī)模的認(rèn)定標(biāo)準(zhǔn)

1.從事貨物生產(chǎn)或者提供應(yīng)稅勞務(wù)的納稅人,,以及以從事貨物生產(chǎn)或者提供應(yīng)稅勞務(wù)為主,并兼營貨物批發(fā)或者零售的納稅人,,年應(yīng)征增值稅銷售額(以下簡稱應(yīng)稅銷售額)在50萬元以下(含本數(shù),,下同)的;"以從事貨物生產(chǎn)或者提供應(yīng)稅勞務(wù)為主"是指納稅人的年貨物生產(chǎn)或提供應(yīng)稅勞務(wù)的銷售額占全年應(yīng)稅銷售額的比重在50%以上。

2.對(duì)上述規(guī)定以外的納稅人,,年應(yīng)稅銷售額在80萬元以下的,。

3.年應(yīng)稅銷售額超過小規(guī)模納稅人標(biāo)準(zhǔn)的其他個(gè)人按小規(guī)模納稅人納稅。

4.非企業(yè)性單位,、不經(jīng)常發(fā)生應(yīng)稅行為的企業(yè)可選擇按小規(guī)模納稅人納稅,。

相關(guān)閱讀

剛剛,!財(cái)政部,、稅務(wù)局連發(fā)3個(gè)文件,小型微利企業(yè),、研發(fā)費(fèi)用加計(jì)扣除,、殘保金等3項(xiàng)稅收優(yōu)惠延長!

2023-03-28

導(dǎo)讀:市場監(jiān)管總局辦公廳日前發(fā)出《關(guān)于做好個(gè)體工商戶經(jīng)營者變更登記工作的通知》,,對(duì)做好個(gè)體工商戶經(jīng)營者變更登記工作進(jìn)行部署,。

2022-11-28

未來怎么干,?看懂二十大報(bào)告中的這些關(guān)鍵詞

2022-10-17

熱門搜索

熱門文章

2021-07-16

閱讀200次

2021-07-01

閱讀200次

2021-09-10

閱讀199次

2021-06-30

閱讀199次

2020-11-18

閱讀199次

2020-10-22

閱讀199次

2021-06-22

閱讀198次最新資訊

辦理業(yè)務(wù)是我們服務(wù)的開始

讓您無憂才是我們的宗旨!

想找一位資深財(cái)稅專家

為公司財(cái)稅量身制定方案,?